![]()

|

Рейтинговая Служба

"EA-Ratings" (стратегический партнер

одного из крупнейших в мире рейтинговых агентств

"Standard & Poor`s"). Аналитический Бюллетень "КРЕДИТ RUSSIA" №18 (21), сентябрь 2000 г. Статья "НКО или банки: чье положение устойчивее ?" (автор - Максим Довгялло) |

Неустойчивость

российской банковской системы существенно

уменьшила доверие к банкам со стороны физических

лиц, предпринимателей, предприятий, организаций

и учреждений. Клиенты и инвесторы не уверены в

том, что их средства, размещенные в российских

банках, будут сохранены и доступны для

использования в нужный момент времени. Причины

этого — непрозрачность деятельности

банков, частые случаи нарушения прав и интересов

клиентов (задержка и приостановление платежей и

т.п.), а также отсутствие в обществе достоверной

информации о финансовом состоянии кредитных

учреждений. Российские и зарубежные клиенты

научились не верить красивым отчетам о

финансовой деятельности российских банков,

поскольку для того, чтобы понять, что стоит за

приведенными в отчетах цифрами, необходимо

проводить тщательный анализ структуры

показателей, на основании которых этот расчет

был выполнен. Не всегда снимает подозрения

потенциальных партнеров банков и наличие

аудиторских заключений уважаемых фирм. Клиенты

начали понимать, что аудитор отнюдь не делает

заключения о финансовой устойчивости, а просто

подтверждает соответствие ведения банком

финансовой отчетности установленным правилам.

Решить проблему дефицита доверия могли бы

заключения рейтинговых агентств, имеющих

хорошую репутацию на рынке. К сожалению, сегодня

российские банки не готовы раскрывать перед

международными финансовыми агентствами

информацию о своем финансовом состоянии, что еще

больше увеличивает сомнения в их финансовой

устойчивости со стороны потенциальных клиентов.

В

этой связи на рынке сформировалась потребность в

новом виде организаций, способных с минимальным

уровнем риска осуществлять обслуживание

расчетов и без потерь

доводить средства клиентов до конечного пункта

назначения. Идея создания такого рода кредитных

организаций не нова. Впервые о создании небанковских кредитных

организаций (НКО), возможности принятия рисков

которыми ограничены законом, было сказано в

Законе о банках и банковской деятельности. К

сожалению, к моменту выхода закона в свет четкой

позиции по вопросу, каков должен быть регламент

деятельности такого рода организаций, не было, в

связи с чем в законе даны только общие положения

об НКО, которые получили свое развитие в Инструкции ЦБ РФ № 1 и в

Положении ЦБ РФ «О прудециальном регулировании

деятельности небанковских кредитных

организаций, осуществляющих

операции по расчетам и организации инкассации».

Как видно из названия Положения ЦБ РФ, изначально

предполагалось, что НКО будут работать

исключительно на рынке расчетов и инкассации. В

частности, считалось, что они смогут выполнить

роль межбанковских клиринговых центров, ускорив

процедуру расчетов между банками. К сожалению, в

1996–1998 гг. НКО не получили развития, так как банки

предпочитали осуществлять расчеты по прямой

системе расчетов, используя корреспондентские

счета (в крайнем случае — через ЦБ РФ). Банковский

кризис 17 августа 1998 г. существенно изменил

ситуацию. Клиенты банков, да и сами банки, реально

осознали необходимость создания эффективной

системы осуществления расчетов. На помощь банкам

пришел ЦБ РФ, предложивший осуществлять расчеты

через РКЦ. О предприятиях в этом плане «забыли».

Оставшись один на один со своими проблемами,

предприятия были вынуждены либо работать с

банками, в устойчивость которых

верили слабо, либо искать пути работы с

кредитными организациями, способными

удовлетворить их потребность в

расчетно-кассовом обслуживании с минимальным

уровнем риска. Это, безусловно, подняло интерес к

НКО и оказало влияние на текущее состояние рынка

банковских услуг России. В то же время многие

потенциальные клиенты банков и НКО не видят

особой разницы между ними, что обусловлено

элементарным отсутствием информации. В

настоящей статье сделана попытка

проанализировать основные риски, которые

возникают в процессе деятельности банков и НКО

на рынке, с тем, чтобы дать возможность их

потенциальным клиентам сделать взвешенный выбор

относительно перспектив сотрудничества с теми

или иными организациями.

За последние четыре года количество кредитных организаций (КО), действующих на российском финансовом рынке, уменьшилось на 59 %. На сегодняшний день действующие КО составляют только 60 % от общего числа КО, зарегистрированных в Книге регистрации Банка России. Если рассматривать динамику изменения количества КО в структурном разрезе, то можно отметить, что сокращение их общего числа происходит за счет коммерческих банков (КБ).

В

результате кризиса в августе 1998 г. произошло

резкое сокращение совокупного капитала

банковской системы. В таблице 1 приведена

динамика совокупного капитала банковской

системы в пересчете на доллары США.

Таблица

1. Динамика совокупного капитала банковской

системы в пересчете на доллары США

Дата |

Совокупный

капитал, млрд руб. |

Отношение к уровню 01.08.98, % |

Курс

рубля к доллару США |

Совокупный

капитал, млрд долл. |

Отношение

к уровню 01.08.98, % |

01.08.98 |

102 |

100 |

6,24 |

16,3 |

100 |

01.10.98 |

92 |

90 |

15,9 |

5,8 |

36 |

01.03.99 |

41,2 |

40 |

22,9 |

1,8 |

11 |

01.09.99 |

83,5 |

82 |

24,8 |

3,4 |

21 |

01.12.99 |

111,2 |

109 |

27 |

4,12 |

25 |

Тот факт,

что на 01.12.99 совокупный банковский капитал в

долларовом выражении составлял порядка 25 % от

уровня 1998 г., свидетельствует о недостаточной

платежеспособности российских банков и является

негативным фактором финансовой устойчивости[1].

При этом в стране наблюдается устойчивая

тенденция, направленная на концентрацию

банковского капитала. В 1999 г. на фоне сокращения

количества малых и средних банков доля крупных

банков увеличилась на 12,1%, составив 40,1 %

(структура банковской системы по результатам 1999

г. приведена в таблице 2).

Таблица

2. Структура банковской системы по итогам 1999 г.

Дата |

Доля КО

с УК· до 500 тыс.

руб. |

Доля КО

с УК от 500 тыс. руб. до 5 млн

руб. |

Доля КО

с УК от 5 млн до 20 млн руб. |

Доля КО

с УК более 20 млн руб. |

01.01.99 |

6,1 |

26,5 |

39,3 |

28,0 |

01.04.99 |

5,1 |

24,2 |

39,2 |

31,5 |

01.07.99 |

4,7 |

23,2 |

38,3 |

33,9 |

01.10.99 |

4,2 |

22,2 |

37,8 |

40,1 |

01.0.00 |

3,6 |

20,5 |

35,8 |

40,1 |

Наращивая

капитал, крупные российские банки, становятся

более привлекательными для потенциальных

клиентов, которые воспринимают капитал

российских банков как эффективный инструмент

защиты собственных вложений[2].

Исходя

из вышеизложенного, показатели концентрации

капитала необходимо рассматривать в контексте

концентрации банковской деятельности по

основным видам активных операций. Сегодня

ситуация на рынке банковских услуг

характеризуется тем, что на 200 крупнейших банков

приходится 90 % совокупных активов российской

банковской системы, 91 % коммерческих кредитов и 95

% межбанковских кредитов. Через эти банки

проходит 86 % денежных средств, находящихся в

распоряжении предприятий и организаций, а также

93 % бюджетных средств.

Основные

доходные виды деятельности российских банков —

кредитные операции, операции, связанные с

осуществлением расчетов, а также деятельность на

рынке ценных бумаг — т.е. высокорискованные

операции, негативно влияющие на финансовую

устойчивость.

Кредитные

операции российских банков

В 1999 г.

средства, привлеченные в основной капитал

предприятий на долгосрочной основе, составили 940

млрд руб., из них только 100 млрд руб. (чуть больше

11%) приходится на кредиты банков. Динамика

изменения объемов кредитования реального

сектора экономики российскими банками

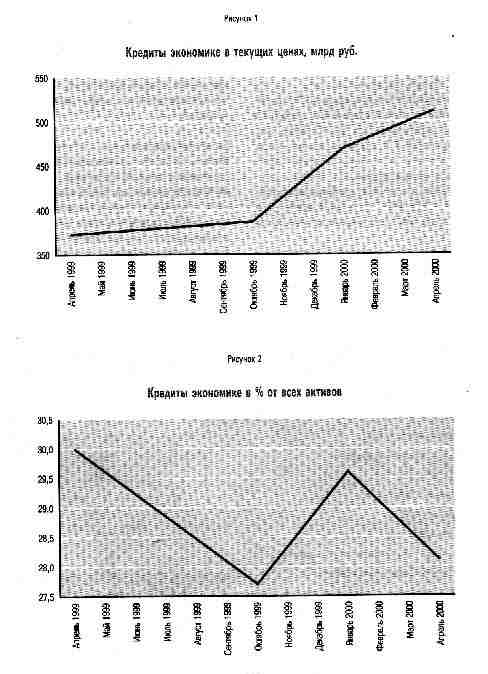

представлена на

рисунках 1 и 2.

Как видно из представленных диаграмм, несмотря на рост абсолютных показателей средств, направленных на кредитование реального сектора экономики, доля такого рода кредитов в суммарных активах банков несколько снижается. За 1999 г. ликвидные активы банков выросли на 70 %, а размер кредитов реальному сектору — только на 18,5%, при этом доля кредитов свыше года снизилась с 38 % до 33 %[3], что позитивно влияет на финансовую устойчивость.

При этом следует учитывать, что колебания доли кредитов реальному сектору среди всех активов (см. рисунок 2) обусловлены некоторой цикличностью кредитования, привязанной к циклам деловой активности предприятий.

В 1999-м — первой половине 2000 г. была заметна тенденция на снижение доли кредитов, выданных в иностранной валюте. Но это происходило отнюдь не из-за укрепления рубля и было обусловлено значительными валютными рисками. В этих условиях доступ к валютным кредитам был открыт только предприятиям-экспортерам, имеющим стабильный доход в валюте. В настоящее время, в условиях значительного притока валюты в страну, валютное кредитование становится для клиентов банков более привлекательным. В то же время следует учитывать тот факт, что при ограниченности российского экспорта, колебаниях цен на энергоносители сохраняется нестабильность валютного курса. А в таких условиях снижение доли валютных кредитов в кредитном портфеле банка позитивно влияет на его финансовую устойчивость.

Существенное влияние на укрепление финансовой устойчивости российской банковской системы может оказать инициатива ЦБ РФ по рефинансированию банков под залог векселей предприятий-клиентов и под поручительство коллег из других банков, что позитивно скажется на их финансовой устойчивости.

В рамках этой инициативы уже начался пилотный проект в Санкт-Петербурге. Было отобрано шесть местных банков и 67 предприятий. По условиям проекта предприятия должны работать в реальном секторе, иметь положительное аудиторское заключение за последние три года, находиться на обслуживании в уполномоченном банке не менее полутора лет и не быть с ним аффилированными. Кредиты будут выдаваться под ставку рефинансирования на срок до 90 дней. Решение о предоставлении кредита сейчас принимается на Совете директоров ЦБ РФ, но затем такого рода полномочия перейдут к территориальным подразделениям. В этом случае банки получают рефинансирование от ЦБ РФ, что положительно влияет на их финансовую устойчивость.

НКО также являются участниками рынка кредитования. В соответствии с законодательством НКО имеют право размещать временно свободные средства путем предоставления краткосрочных кредитов участникам расчетов на завершение расчетов, а также размещать на счета в других небанковских кредитных учреждениях, что негативно сказывается на их финансовой устойчивости.

Расчетные операции

Объем рынка расчетных операций составляет около 2 трлн руб., т.е. лишь 40% ВВП (если же в состав ВВП включать стоимость продукции и услуг, произведенных в теневом секторе, то объем средств, проходящих через кредитные организации, составит лишь 20 %). То есть больше половины российского ВВП минует банковский сектор, проходя в форме бартера, взаимозачетов, наличного расчета и т.д. Меньше всего денег проходит через банковский сектор в цветной металлургии, электроэнергетике, химической промышленности (см. таблицу 3). Из данных таблицы следует, что пищевая и мукомольно-крупяная промышленность, а также сельское хозяйство — основные потребители услуг банков по организации расчетов. Это обусловлено тем, что в этих секторах российской экономики традиционно наименьший объем бартерных расчетов (поскольку сложнее реализовывать различные взаимозачетные схемы, здесь выше, чем в других отраслях, оборачиваемость средств).

Таблица 3. Доля ВВП, обслуживаемая российскими банками в 1999 г.

|

Структура ВВП, млрд руб. |

Доля в объеме продаж продукции, оплачиваемой через банковские счета, % |

ВВП, обслуживаемый российскими банками, млрд руб. |

Производство товаров |

1858,7 |

38 |

700,0 |

Объем промышленной продукции |

1360,3 |

36 |

491,5 |

Электроэнергетика |

137,4 |

24 |

33,0 |

Топливная промышленность |

224,4 |

35 |

78,5 |

Черная металлургия |

114,3 |

39 |

44,6 |

Цветная металлургия |

133,3 |

25 |

33,3 |

Химическая и нефтехимическая промышленность |

91,1 |

25 |

22,8 |

Машиностроение и металлообработка |

258,5 |

34 |

87,9 |

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

65,3 |

37 |

24,2 |

Промышленность строительных материалов |

40,8 |

21 |

8,6 |

Легкая промышленность |

24,5 |

40 |

9,8 |

Пищевая промышленность |

198,6 |

59 |

117,2 |

Мукомольно-крупяная и комбикормовая промышленность |

24,5 |

59 |

14,4 |

Другие отрасли |

47,6 |

36 |

17,2 |

Продукция сельского хозяйства |

273,3 |

59 |

161,2 |

Инвестиции в основной капитал |

225,1 |

21 |

47,3 |

Услуги |

2211,8 |

36 |

796,2 |

Чистые налоги |

405,6 |

100 |

405,6 |

Всего по экономике |

4476,1 |

42,5 |

1901,8 |

По материалам: Деньги и

кредит. 2000. № 6.

Анализ показывает, что политика поведения банков на рынке расчетов различна. Одни банки, чаще всего московские, предлагают своим клиентам открытие и обслуживание рублевого или валютного счета бесплатно, другие, большей частью региональные, оказывают услуги по расчетно-кассовому обслуживанию на платной основе. С точки зрения финансовой устойчивости в этом плане выигрывают те банки, которые берут с клиентов плату за открытие и обслуживание счетов. Банки, которые такую плату не берут, стремятся компенсировать понесенные расходы за счет рискованных операций с деньгами клиентов, что негативно влияет на их финансовую устойчивость.

По размеру средств на расчетных счетах со значительным отрывом лидируют государственные банки — Сбербанк и Внешторгбанк (см. таблицу 4), за ними со значительным отрывом следуют Альфа-банк, Росбанк и еще ряд московских банков. Первый немосковский банк (ПСБ, Санкт-Петербург) занимает лишь 8-е место.

Таблица 4. Банки-лидеры по расчетно-кассовому обслуживанию

Банк |

Сумма на расчетных счетах, млн руб. |

Рублевый счет |

Валютный счет |

||

|

|

Перевод, руб. |

Выдача наличных, % |

Перевод |

Выдача наличных, % |

Сбербанк |

56,5 |

3 |

0.2-0.5 |

20 долл. |

н/д |

Внешторгбанк |

24,9 |

0,05% |

н/д |

0,2% |

1 |

Альфа-Банк |

9,4 |

3,2-4 |

0.75 |

0,05% |

2,5 |

Росбанк |

7,4 |

4 |

0,5-1 |

0,1% |

1 |

МДМ-Банк |

6,7 |

4-6 |

0,25-1 |

10 долл. |

1-2 |

Банк Москвы |

6,5 |

3 |

0,3 |

0,07% |

1 |

Газпромбанк |

4,8 |

3,4-4,8 |

1-2 |

40 долл. |

1 |

По материалам журнала

“Коммерсант”.

Такая концентрация расчетных счетов в ограниченном числе банков негативно влияет на финансовую устойчивость банковской системы в целом, так как повышаются операционные и технические риски, а также риски, связанные с банкротством ведущих игроков рынка расчетных операций.

НКО занимают свою нишу в организации расчетов. Для них в отличие от банков расчетная деятельность является основной. Тарифы на обслуживание в НКО выше, чем в банках, по той причине, что НКО не могут субсидировать тарифы за счет других высокорискованных операций. Кроме этого, по законодательству источником дохода НКО является исключительно комиссионный доход. В соответствии со своим статусом НКО занимаются также специфическими видами операций: клиринг (в Российской Федерации насчитывается 20 действующих клиринговых учреждений), расчетные центры организованного рынка ценных бумаг (всего 9), расчетные палаты межбанковских валютных бирж.

При этом НКО обязаны создавать резервы под предстоящие расчеты, что в совокупности с отсутствием возможности играть деньгами клиентов на высокорискованных рынках позитивно сказывается на их финансовой устойчивости.

Операции

с ценными бумагами

Операции

с ценными бумагами — один из наиболее доходных и

наиболее рискованных инструментов банковской

деятельности. И

коммерческие банки, и НКО имеют право работать на

этом рынке, при этом степень их активности на

рынке существенно различается. НКО ограничены в

своем праве участвовать в операциях с ценными

бумагами — они могут работать исключительно с

государственными ценными бумагами и облигациями

Банка России. Для коммерческих банков таких

ограничений не установлено. Деятельность на

рынке ценных бумаг является лицензируемой, и

условия получения лицензии одинаковы для всех

участников рынка. Многие коммерческие банки

сделали работу на рынке ценных бумаг основным

источником дохода. В августе 1998 г. этот факт во

многом определил банкротство ряда российских

банков. С точки зрения финансовой устойчивости

НКО находятся в более выигрышном положении по

сравнению с КБ, поскольку разрешенные объекты их

вложений более надежны.

Дополнительные

факторы риска российской банковской системы

Среди

других важных факторов, определяющих риск

возникновения банкротства у российских

финансово-кредитных учреждений, можно выделить:

Низкий общий уровень финансового и

управленческого менеджмента российских банков.

Низкий уровень доверия к банкам со

стороны населения и предприятий.

Отсутствие на государственном уровне

законодательства, обеспечивающего гарантии

сохранности вкладов населения в коммерческих

банках[4].

Усиление роли государственных банков на

рынке банковских услуг.

Низкий уровень финансовой грамотности

корпоративного сектора российской экономики.

Потенциальная возможность конкуренции с

иностранными банками.

Отсутствие четкой государственной

политики, нацеленной на реформирование

банковского сектора российской экономики.

Об

общем низком уровне финансового и

управленческого менеджмента российских банков

многократно говорилось и в российских, и в

зарубежных финансовых изданиях.

Если попытаться использовать

применительно к российским банкам правило 25

сигнальных флажков (“red flags”), которое

применяется во всем мире для оценки кредитной и

инвестиционной привлекательности корпораций и

финансовых институтов, то в деятельности абсолютного большинства

российских банков будет присутствовать более

половины сигнальных флажков, свидетельствующих

о ненадежности компании. Это и частые смены в

руководстве, и разногласия между основными

собственниками, и нежелание предоставлять о себе

полную и достоверную информацию и т.п. Все это

отрицательно влияет на финансовую устойчивость

банковской системы, увеличивая системный риск.

Большинство

российских банков владеет очень ограниченным

набором финансовых инструментов (обычно это

примитивные кредитные схемы и расчеты, при

осуществлении которых банки, тем не менее,

совершают ошибки и несут убытки). Документарные

операции до сих пор используются главным образом

в практике международных расчетов, хотя неявный

спрос на них на внутреннем рынке существует и он

достаточно силен. Стремясь внедрять у себя

современные технологии обслуживания клиентов,

российские банки чрезмерно увлекаются

применением Интернет-технологий и созданием

подразделений проектного финансирования. При

этом игнорируются вопросы бюджетирования и

финансового менеджмента проектов, без которых

проектное финансирование не может существовать

и развиваться. Система расчетов, которую сегодня

предлагают российские банки своим клиентам,

основана на использовании банковских переводов.

Аккредитивные схемы расчетов, позволяющие

максимально защитить интересы клиентов и

служащие основой для строительства схем

кредитования во всем мире при расчетах внутри

страны, не используются.

В результате клиенты несут убытки от работы с

недобросовестными партнерами, а банки

недополучают значительную прибыль от своих

операций, что увеличивает негативное влияние

рисков, снижающих финансовую устойчивость.

Несмотря

на то, что в стране действуют Ассоциация

российских банков и целый ряд региональных

банковских ассоциаций, банки по-прежнему мало

доверяют друг другу, не участвуют в синдикатах и

софинансировании, предпочитая

самостоятельное финансирование перспективных

проектов и тем самым принимая на себя все риски,

что ухудшает их ликвидность и отрицательно

влияет на финансовую устойчивость.

Особую

проблему представляют собой механизмы

установления лимитов по межбанковским

операциям. По сравнению с ситуацией,

наблюдавшейся в 1998 г., в этом вопросе наметился

существенный прогресс. Если в 1998 г. в большинстве

крупных банков (например, в Мосбизнесбанке) лимит

устанавливался главным образом на основе неких

неформализованных критериев, то в настоящее

время абсолютное большинство банков при

установлении лимита по межбанковским операциям

стремится руководствоваться финансовой

отчетностью партнера. К сожалению, детального финансового

анализа при этом не проводится, поскольку нет статистической базы.

Негативное влияние внутренних и внешних

факторов, таких как общий менеджмент, стратегия

развития, общее состояние экономики и др., вообще не принимается во

внимание. Аналогично обстоят дела и при

установлении лимитов на заемщиков. Все это

повышает риски банковской системы и снижает

степень ее надежности.

Проблема

низкого уровня доверия населения к банковской

системе неразрывно связана с проблемой

государственного регулирования банковской

деятельности.

В

стране фактически не существует программы

защиты вкладов населения. Государственные

гарантии возврата вкладов имеют только граждане,

сбережения которых хранятся в Сбербанке России.

Предоставив гарантии по этим вкладам,

государство фактически поставило Сбербанк

России над конкурентами. Учитывая, что

государственная стратегия защиты интересов

вкладчиков в других банках неясна, очевидно, что

все остальные коммерческие организации

проигрывают Сбербанку с точки зрения надежности,

когда речь идет о работе с физическими лицами.

Долговая нагрузка Сбербанка перед вкладчиками

возрастает, что отрицательно влияет на его

финансовую устойчивость. С другой стороны, отток

депозитов из других банков ухудшает их

ликвидность. Все это отрицательно сказывается на

финансовой устойчивости системы в целом.

Для

НКО влияние этого фактора отсутствует, поскольку

в соответствии с лицензией они могут работать

исключительно с юридическими лицами и на рынке

работы с вкладами населения не конкурируют с

коммерческими банками. Гораздо более серьезное

значение для НКО имеет активная политика

государства, направленная на развитие

государственных банков: Внешторгбанка (ВТБ),

Сбербанка России и Внешэкономбанка (ВЭБ). В

настоящее время ВТБ приобрел филиальную сеть

Мост-банка, государство увеличивает его уставный

капитал. В этой связи возникает серьезная

конкуренция между НКО и государственными

банками по обслуживанию расчетов клиентов.

Активные работы ведутся и в направлении

превращения ВЭБ в полноценный банк. Тот факт, что

государство будет основным акционером этих

банков, на первый взгляд, ставит их (с точки

зрения надежности) в преимущественное положение

перед конкурентами. При этом государственные

банки столкнутся со значительными операционными

и техническими рисками, что может привести к сбою

в системе расчетов. В условиях средней

ликвидности коммерческих банков активизация

деятельности государственных банков на рынке

неизбежно повлечет за собой значительный отток

клиентов, что негативно скажется на ликвидности

значительного числа коммерческих банков и

негативно повлияет на надежность банковской

системы в целом. С точки зрения

рисков, обусловленных вмешательством

государства в экономику или государственным

дефолтом, банки с государственным участием

оказываются более рискованными партнерами, чем коммерческие банки.

Доля

нерезидентов в капитале банковской системы

России постепенно возрастает. По состоянию на 1

января 2000 г. ЦБ РФ было зарегистрировано 177

кредитных организаций с иностранными

инвестициями, из них 133 имели лицензию на

осуществление банковской деятельности (20

кредитных организаций на 100% сформировали свой

капитал за счет нерезидентов, а еще у 38 кредитных

организаций доля иностранного капитала

составляет более 20 %). Квота участия нерезидентов

в банковской системе страны, установленная

Советом директоров ЦБ РФ, сегодня составляет 12%

(реальное значение этого показателя на 1.01.2000 —

10,71%). В последние годы все активнее обсуждается

идея о том, что правительство должно облегчить

доступ на российский рынок иностранным банкам и

увеличить квоту их присутствия. С точки зрения

надежности банковской системы такое решение

разумно и обосновано. Зарубежные банки, готовые

прийти на российский рынок, имеют солидный

капитал, их надежность подтверждена

международным рейтингом ведущих рейтинговых

агентств, их сотрудники владеют современными

методиками обслуживания клиентов. С этих позиций

зарубежные банки более привлекательны для

потенциальных клиентов, чем российские. Однако

перераспределение клиентуры приведет к

ухудшению финансового состояния российских

банков, что негативно скажется на их

платежеспособности и способности осуществлять

расчеты. Со своей стороны, иностранные банки во

время переходного периода могут столкнуться с

проблемой несоответствия собственных

технических возможностей объемам обслуживания,

что существенно увеличивает операционный риск и

негативно отразится на финансовой устойчивости.

Правительство

России и руководство ЦБ РФ вполне осознают

сложность ситуации в банковском секторе

экономики страны. В настоящее время

рассматриваются несколько вариантов

реформирования банковской системы. Одни из них

предусматривают либерализацию доступа на рынок

зарубежных банков, другие предполагают изменить

банковскую систему в целом, введя по примеру

Великобритании институт специализированных

банков. И, тем не менее, пока приходится

констатировать: четкой политики реформирования

банковской системы не существует, что само по

себе является важным негативным фактором

отраслевого риска.

Все это позволяет сделать вывод о негативном влиянии отраслевых факторов на надежность банковской системы страны в целом. Однако следует отметить, что все вышеизложенное в первую очередь относится к коммерческим банкам и в меньшей степени к НКО. Косвенным свидетельством этого может служить стабильный рост доли НКО в банковской системе на фоне сокращения числа действующих коммерческих банков. В соответствии с нормативными актами Банка России НКО запрещено совершать от своего имени и за свой счет любые активные операции, сопряженные с риском. Кроме этого, риск потери ликвидности у НКО гораздо ниже, чем у коммерческих банков, поскольку сумма остатков по счетам клиентов НКО в любой момент времени должна быть равна остатку на корреспондентском счете НКО в РКЦ. При этом следует учитывать тот факт, что НКО позволено осуществлять краткосрочное кредитование участников расчетов для “завершения расчетов”. При этом максимальный размер кредитного риска на одного заемщика (Н6 [5]), установленный для НКО, — 20%, а для банков — 25%, что с точки зрения финансовой устойчивости положительно отличает НКО от коммерческих банков.

Таким

образом, НКО обладает некоторыми преимуществами

на рынке банковских услуг России. В первую

очередь эти организации ориентированы на

деятельность, связанную с проведением расчетов и

клирингом счетов. Существенный интерес

представляют НКО и для организаций,

осуществляющих различные взаимозачетные схемы,

а также предварительное финансирование

поставок. В работе по этим направлениям

банковского бизнеса НКО имеют существенное

преимущество перед коммерческими банками,

поскольку у них отсутствует лимит кредитования

за счет средств специализированного фонда на

одного заемщика и нет резервирования по

средствам, привлекаемым в фонд поддержания

ликвидности. В этой связи НКО могут

предоставлять своим клиентам услуги более

дешевые и в более крупном объеме, чем банки, что

повышает их конкурентное преимущество. Имея

законодательные ограничения по рискам,

сопряженным с их деятельностью, НКО более

привлекательны в качестве партнеров для

юридических лиц, чем банки (независимо от того,

российские они или иностранные, коммерческие или

государственные). Серьезная

конкуренция в указанном секторе банковских

услуг возможна только между самими НКО, но и

этого пока не происходит, так как их количество

слишком мало (по состоянию на 1.12.99 года НКО

составляли только 3% от общего числа КО).

Безусловно, все это позитивно влияет на

финансовую устойчивость НКО.

Анализируя влияние государственного регулирования на финансовую устойчивость финансовых организаций, следует отметить, что при создании НКО имеют существенные преимущества перед коммерческими банками. Требования для выдачи лицензии, разрешающей расчетные операции, одинаковы для банков и расчетных НКО — за одним весьма существенным исключением. Минимальный размер уставного капитала вновь созданного банка должен быть не менее 1 млн евро, минимальный размер капитала расчетной НКО должен быть не менее 100 тыс. евро. При этом для НКО остаются неизменными следующие требования: Примечание: Согласно указанию ЦБ РФ N982-У, с 1 октября 2001 года в 5 раз - до 500 тыс. евро - повышена минимальная планка уставного капитала для небанковской кредитной организации.

для формирования уставного капитала

кредитной организации не могут быть

использованы средства федерального бюджета и

государственных внебюджетных фондов, свободные

денежные средства и иные объекты собственности,

находящиеся в ведении федеральных органов

государственной власти, за исключением случаев,

предусмотренных федеральными законами;

для формирования уставного капитала

кредитной организации не могут использоваться

привлеченные денежные средства;

денежная часть уставного капитала должна

составлять не менее 80%;

заявитель должен перечислить

единовременный взнос в размере 0,1% от размера

уставного капитала за регистрацию кредитной

организации. Взнос обязательно должен быть

внесен учредителями. Денежные средства

зачисляются в доход федерального бюджета;

юридическое лицо — учредитель КО должно

существовать не менее трех лет, выполнять

обязательства перед бюджетами всех уровней в

течение трех последних лет, быть финансово

устойчивым в течение последних шести месяцев

(иметь прибыль и выполнять свои обязательства);

размер средств учредителя должен

удовлетворять требованиям достаточности: для

учредителей КО, достаточность определяется

исходя из показателя собственных средств, для

прочих юридических лиц достаточность

определяется с помощью показателей чистых

активов и текущей ликвидности;

учредитель КО в течение трех последующих

лет не может выходить из состава участников КО

(полностью или частично изымать свою долю из

уставного капитала);

кандидаты на должности руководителей

исполнительных органов и главного бухгалтера КО

должны иметь высшее юридическое или

экономическое образование, опыт руководства

отделом или иным подразделением кредитной

организации, связанным с осуществлением

банковских операций, не менее одного года (при

отсутствии специального образования — опыт

руководства таким подразделением не менее двух

лет). Кандидаты не должны иметь судимости за

совершение преступлений против собственности,

хозяйственных и должностных преступлений. В

течение последнего года они не должны совершать

административных правонарушений в области

торговли и финансов.

Таким образом, видно, что при прочих равных условиях при создании НКО имеют существенное преимущество перед банками с точки зрения минимизации издержек, что увеличивает конкурентные возможности и позитивно влияет на финансовую устойчивость.

Процесс

выдачи лицензии на кредитные операции для КО и

НКО одинаков и может длиться до полугода.

Заявочные документы рассматриваются в местном

территориальном управлении ЦБ РФ и в Москве в

течение 6 месяцев, после этого дается 1 месяц на

оплату уставного капитала, и через два дня

выдается лицензия.

Существенное влияние на деятельность

КО оказывают Инструкция ЦБ РФ №1 от 01.10.97 и

Положение ЦБ РФ “О пруденциальном регулировании

деятельности небанковских кредитных

организаций, осуществляющих операции по

расчетам, и организаций инкассации” № 516 от 08.09.97

г. Эти документы устанавливают ряд обязательных

нормативов, несоблюдение которых может иметь для

КО самые печальные последствия. Сравнительный

анализ подходов к расчету основных обязательных

нормативов НКО и коммерческими банками приведен в таблице 5.

Таблица 5. Порядок расчета обязательных нормативов

Норматив |

Значение для банков |

Значения для НКО |

Достаточность

собственного капитала КО К Н1 = ---------------------------------- x 100%, Ар –[ Рц — Рк — Рд + КРВ + КРС + РР] где Ар — сумма активов банка, взвешенных с учетом риска; КРВ — величина кредитного риска по инструментам, отражаемым на внебалансовых счетах бухгалтерского учета (только для банков); КРС — величина кредитного риска по срочным сделкам (только для банков); РР — размер рыночного риска (только для банков); Рц — общая величина созданного резерва под обесценение ценных бумаг (только для банков); Рд — величина созданного резерва на возможные потери по прочим активам и по расчетам с дебиторами (только для банков) |

При величине собственного капитала банка менее 5 млн евро — не ниже 10%, при величине собственного капитала банка свыше 5 млн евро — не ниже 11% |

Не меньше 10% |

Использование собственных средств КО для приобретения акций других юридических лиц Кин Н12 = ------ x 100%, К где Кин — инвестиции КО в доли (акции) других юридических лиц |

Не больше 25% |

Не больше 10% |

Доля собственных средств банка, вложенных в акции одного юридического лица |

Не больше 5% |

Не больше 5% |

Риск собственных

вексельных обязательств ВО Н13 = ----- x 100%, К где ВО — выпущенные КО векселя |

Не больше 100% |

Не больше 100% |

Максимальный размер

риска на одного заемщика или группу заемщиков Крз Н6 = ------ x 100%, К где Крз — совокупная сумма требований КО к заемщику или группе взаимосвязанных заемщиков по кредитам |

Не больше 25% |

Не больше 20% |

Соотношение совокупной величины собственных средств НКО и специально созданных участниками расчетов резервов (фондов) К – Вл + Ф Н16 = -------------- x 100%, где Кр К — собственные средства (капитал) НКО; Вл — капитальные вложения и вложения в материальные и нематериальные активы в части, не включенной в расчет капитала, а также инвестиции на приобретение долей (акций) других юридических лиц и задолженность по ссудам, предоставленным своим сотрудникам; Ф — величина созданных участниками расчетов резервов (фондов); Кр — задолженность по кредитам, предоставленным участникам расчетов, в том числе просроченная задолженность |

|

Не меньше 100% |

Из таблицы видно, что с точки зрения государственного регулирования обязательных нормативов НКО находятся в привилегированном положении по сравнению с КБ. У НКО при расчете Н1 в знаменатель не включается кредитный и рыночный риск. НКО обязан создавать резервы под расчеты (Н16), благодаря чему его деятельность становится более устойчивой, чем деятельность обычного банка, что позитивно сказывается на финансовой устойчивости. Более того, анализируя требования норматива Н16 в контексте положений лицензирования НКО, можно прийти к выводу, что НКО могут осуществлять кредитную деятельность либо за счет собственных средств, либо за счет средств клиентов, внесенных в общий фонд поддержания ликвидности (ОФПЛ). Средства в ОФПЛ вносятся участниками расчетов целевым образом. Использование этих средств осуществляется в соответствии с условиями договора о внесении средств в ОФПЛ. При этом существенно снижается риск нецелевого использования денежных средств, что позитивно влияет на финансовую устойчивость (ЦБ РФ не требует резервирования по взносам в ОФПЛ и кредитам, выданным за счет средств ОФПЛ).

Государственное

регулирование в вопросах налогообложения

Применительно к банковской деятельности налоговое законодательство хорошо проработано и не требует кардинальных изменений, что является положительным фактором финансовой устойчивости. Все это диссонирует с запутанной картиной налогового законодательства для реального сектора экономики. В то же время следует отметить, что в части налогообложения лизинговых сделок несовершенство законодательства привело к возможному двойному налогообложению лизинговых операций, и, как следствие, лизинг до сих пор не получил большого распространения. Существуют значительные пробелы в законодательстве, посвященном работе с проблемными банками. Рассматривая основные виды налоговых платежей, с которыми сталкиваются кредитные организации, можно отметить следующее.

С позиций налогообложения кредитные организации находятся в более сложном положении, чем иные субъекты хозяйствования. Максимальный размер ставки налога на прибыль составляет 38%, что на 3 % больше ставки налога на прибыль для абсолютного большинства других юридических лиц. При этом законом предусмотрено, что ставка налога на прибыль, уменьшенная в полтора раза, может применяться по отношению к банкам, предоставляющим не менее 50% общей суммы кредитов крестьянским (фермерским) хозяйствам, колхозам и другим сельскохозяйственным предприятиям (за исключением осуществляющих снабженческо-сбытовую, торговую или закупочную деятельность). В настоящее время этой льготой пользуется весьма ограниченное число банков, поскольку кредитование сельского хозяйства считается высокорискованным видом бизнеса (очень велик процент невозврата).

До октября 1999 г. в налогооблагаемую базу включались суммы начисленных, но не выплаченных пеней и штрафов. Это существенно ухудшало финансовое состояние банков и негативно влияло на их финансовую устойчивость. Возникали ситуации, когда банк терпел прямые убытки, прибыли фактически не было, а государство усугубляло и без того сложное положение кредитной организации, продолжая взыскивать налог на прибыль на неполученные, но начисленные доходы.

Постановлением Конституционного Суда Российской Федерации от 28 октября 1999 г. N 14-П признана не соответствующей Конституции Российской Федерации норма закона, допускающая действие подзаконного акта, на основании которого в противоречие с действующим налоговым законодательством при начислении налога на прибыль банка в налогооблагаемую базу включаются суммы присужденных, но не полученных штрафов, пеней и других санкций. Это позитивно повлияло на финансовую устойчивость финансово-кредитной системы.

Говоря о

налогооблагаемой базе банков, которая

принимается для учета при расчете налога на

прибыль, следует отметить существенные льготы,

которые государство предоставляет кредитным

организациям.

Полностью

освобождаются от налога на прибыль следующие

доходы (письмо ГНС РФ от 23.09.94 г. №НП-6-01/362,

зарегистрирован в Минюсте 03.11.94 №719):

доходы,

полученные в качестве посредника за работу по

размещению (продаже первым владельцам)

государственных ценных бумаг и резервов

Федерального казначейства Российской Федерации

и его территориальных органов;

доходы

от депозитарных услуг по размещению

казначейских обязательств и по операциям,

связанным с выполнением функций платежного

агента, полученные по договору с Министерством

финансов Российской Федерации;

доходы,

полученные в виде процентов по государственным

ценным бумагам;

сумма

дисконта (положительная разница между

балансовой стоимостью и ценой реализации

(погашения) государственных краткосрочных

бескупонных облигаций), включая их реализацию на

вторичном рынке;

доходы в виде положительных курсовых разниц от переоценки государственных краткосрочных облигаций (убытки, полученные в виде отрицательной курсовой разницы от переоценки ГКО, не уменьшают налогооблагаемую базу);

сумма

разницы между ценой реализации (погашения) и

ценой приобретения (сверх номинальной стоимости)

казначейских обязательств в пределах процентов

по текущему курсу на дату покупки и продажи;

сумма

разницы между ценой покупки и ценой погашения

Золотого сертификата выпуска 1993 г.

Все эти льготы по налогу на прибыль уменьшают негативное влияние повышенной ставки налога на активность кредитных организаций и позитивно влияют на финансовое состояние кредитных организаций и их финансовую устойчивость. Особенно существенно позитивное влияние налоговых льгот сказывается на НКО, для которых размещение временно свободных средств клиентов на рынке государственных обязательств — один из основных источников доходов.

Налог на

имущество менее значим для финансово-кредитных

организаций по сравнению с промышленными

предприятиями (согласно Инструкции ЦБ РФ № 75-И не

больше 20% от размера уставного капитала может

быть внесено в неденежном или имущественном

виде), в связи с чем доля выплат по налогу в общем

объеме обязательных платежей невелика, что

положительно влияет на финансовую устойчивость.

В соответствии с Законом “О налоге

на имущество предприятий” налогом облагаются

основные средства, нематериальные активы, запасы

и затраты, находящиеся на балансе плательщика,

учитываемые по остаточной стоимости.

Максимальный размер налога составляет 2%,

конкретные ставки налога устанавливаются

субъектами Российской Федерации.

НДС

платится только для узкого круга операций,

которые не относятся к банковским (выдача

поручительств, доверительное управление,

лизинговые операции и т.п.). В структуре доходов

коммерческих банков небанковские операции

обычно составляют менее 10 %, в связи с чем влияние

НДС на доходную базу банков незначительно. Для

НКО, которые занимаются в основном клиринговой

деятельностью и организацией расчетов НДС так же

не играет существенной роли. Несколько

изменяется ситуация, когда НКО начинает

кредитовать или работать в качестве финансового

консультанта, осуществляя бюджетирование и

финансовое сопровождение проектов. Комиссия за

управление ОФПЛ и за услуги подлежит обложению

НДС.

При этом

необходимо отметить, что действующее

законодательство недостаточно жестко

регламентирует деятельность НКО. Регулирование

осуществляется в основном на уровне инструкций

Банка России, которые оставляют возможности для

проведения руководством НКО рискованных

операций с временно свободными денежными

средствами клиентов.

Кроме

этого, НКО, как и коммерческие банки, имеют право

выпускать собственные векселя, авалировать и

индоссировать векселя третьих лиц. При этом

совокупный объем вексельных обязательств НКО не

может превышать 100 % от размера уставного

капитала. Это является дополнительным фактором

риска, поскольку законодательные ограничения

распространяются исключительно на операции НКО

со средствами клиентов, но не ограничивают НКО в

праве распоряжаться собственными средствами и

средствами, привлеченными путем выпуска

векселей. Надежность такого рода обязательств

НКО может оказаться даже ниже надежности

аналогичных обязательств других лиц, поскольку:

· норма

прибыли от деятельности НКО весьма низкая

(возникает риск неоплаты или неполной оплаты

вексельного дисконта или процента по векселю);

· налогообложение

операций по размещению собственных средств в

отличие от банков в большинстве случаев не

попадает под льготы, как банковские операции

(дополнительные издержки по налогам снижают

размер доходов и увеличивают риск, связанный с

погашением вексельных обязательств, которые

могут иметь НКО).

Стремясь

повысить свою надежность, некоторые НКО идут

путем принятия внутренних безрисковых

регламентов деятельности. Эти регламенты

основаны на Технологии

«безрискового банковского обслуживания и

бюджетирования проектов»[6].

Сегодня

принятие внутренних регламентов безрисковой

деятельности для НКО — дело исключительно

добровольное, всецело зависящее от

добропорядочности топ-менеджеров. Закрепление на

законодательном уровне обязательности

внедрения таких регламентов в НКО и подготовка

Банком России типовой формы подобного

регламента, безусловно, способствовали бы

укреплению надежности финансово-кредитной

системы страны. В этой

ситуации НКО могут стать альтернативной

безрисковой ветвью российской банковской

системы, с которой может начаться возрождение

доверия к ней со стороны широких слоев населения

и международных инвесторов.

Еще одна

серьезная проблема деятельности НКО связана с

невозможностью создавать

несколько отдельных фондов поддержания

ликвидности в рамках одной организации. Это

снижает прозрачность операций и вынуждает

руководство НКО искать обходные пути решения

этой важной проблемы. Решить

ее можно было бы путем принятия ЦБ РФ

соответствующей инструкции или внесения

отдельной главы в закон о банках и банковской

деятельности, посвященной деятельности НКО.

Несмотря

на то, что ниша НКО достаточно узка, они могут

составить существенную конкуренцию банкам в

таких секторах финансового рынка, как

организация расчетов, краткосрочное

кредитование хозяйственных сделок, а также

обслуживание финансовых потоков между группами

взаимосвязанных предприятий. Учитывая тот факт,

что сегодня надежность — важный фактор

конкурентной борьбы, можно прогнозировать отток

клиентов и инвесторов из тех банков, которые не

готовы предоставить максимально открытую

информацию о своей деятельности, в НКО и другие

банки, имеющие кредитный рейтинг ведущих

международных рейтинговых агентств.

ПРИМЕЧАНИЯ

[1]

Критерии оценки

финансовой устойчивости коммерческих банков см.

на сайте EA-Ratings.

[3] Следует

учитывать, что часть кредитов сроком свыше года

идет не в реальный сектор, а на фондовый рынок

(так называемые кредиты на приобретение

контрольного пакета акций).

[4] После кризиса в августе 1998 г.

Государственная Дума приняла решение о

разработке федерального закона, нацеленного на

защиту интересов частных вкладчиков (в том числе

и клиентов коммерческих банков), закон был принят во втором

чтении, однако Совет Федерации отклонил этот

законопроект.

[5]

Данный норматив не распространяется на

задолженность по кредитам, предоставленным за

счет средств, специально созданных участниками

расчетов резервов (фондов).

![]()

Возврат к Оглавлению Русской версии Сайта

![]()